「ユーザー数を増やせば売上が伸びる」。

長年、SaaSビジネスの前提とされてきたこの常識が、いま大きく揺らいでいます。

生成AIの進化によって、ソフトウェアは人が使う“道具”から、人の仕事を代替する“労働力”へと変わりつつあります。

その結果、Seat-based(ID課金)モデルでは、顧客が成功すればするほど売上が下がるという矛盾が顕在化しました。

新規事業を担う立場にある方にとって、この変化は単なる価格設計の話ではありません。

ビジネスモデルそのもの、ひいては事業の成長ロジックを再定義する重要な分岐点です。

本記事では、グローバルSaaS企業やVCの最新動向、具体的な企業事例、日本市場特有の課題を踏まえながら、

なぜID課金が限界を迎えているのか、そして次に来る「Service-as-a-Software」モデルで何を考えるべきかを整理します。

生成AI時代に勝てる新規事業のヒントを得たい方は、ぜひ最後まで読み進めてください。

SaaSビジネスはどこで転換点を迎えたのか

SaaSビジネスの転換点は、単一の技術革新ではなく、長年続いてきた「前提」が静かに機能しなくなった瞬間に訪れました。20年以上にわたりB2B SaaSを支配してきたのは、ユーザー数に応じて課金するSeat-based、いわゆるID課金モデルです。このモデルは、Salesforceが牽引したクラウド化の波とともに、予測可能な経常収益とIT予算の立てやすさという点で、売り手と買い手の利害が一致していました。

しかし2024年から2025年にかけて、この均衡は生成AIの急速な実用化によって崩れ始めます。マッキンゼーが指摘するように、生成AIはソフトウェアの役割を「人が操作する道具」から「自律的に業務を遂行する存在」へと変質させました。ここで決定的だったのは、価値の源泉が「利用人数」ではなく「処理される仕事量」へと移行した点です。

この変化は定量データにも表れています。Zyloの2025年SaaS Management Indexによれば、企業のSaaS支出は前年比9.3%増と伸びている一方、導入アプリ数の増加は2.2%にとどまりました。これは企業が新しいツールを増やしているのではなく、既存SaaSの単価上昇を受け入れている状態を示しています。ID課金疲れと、使われないシェルフウェアへの不満が限界に近づいていることが、市場全体の空気感を変えました。

| 観点 | 従来のSaaS | 生成AI以降 |

|---|---|---|

| 価値の源泉 | 利用ユーザー数 | 処理量・成果 |

| 顧客の期待 | 業務効率化支援 | 業務そのものの代替 |

| 課金の合理性 | ID課金が適合 | ID課金との乖離 |

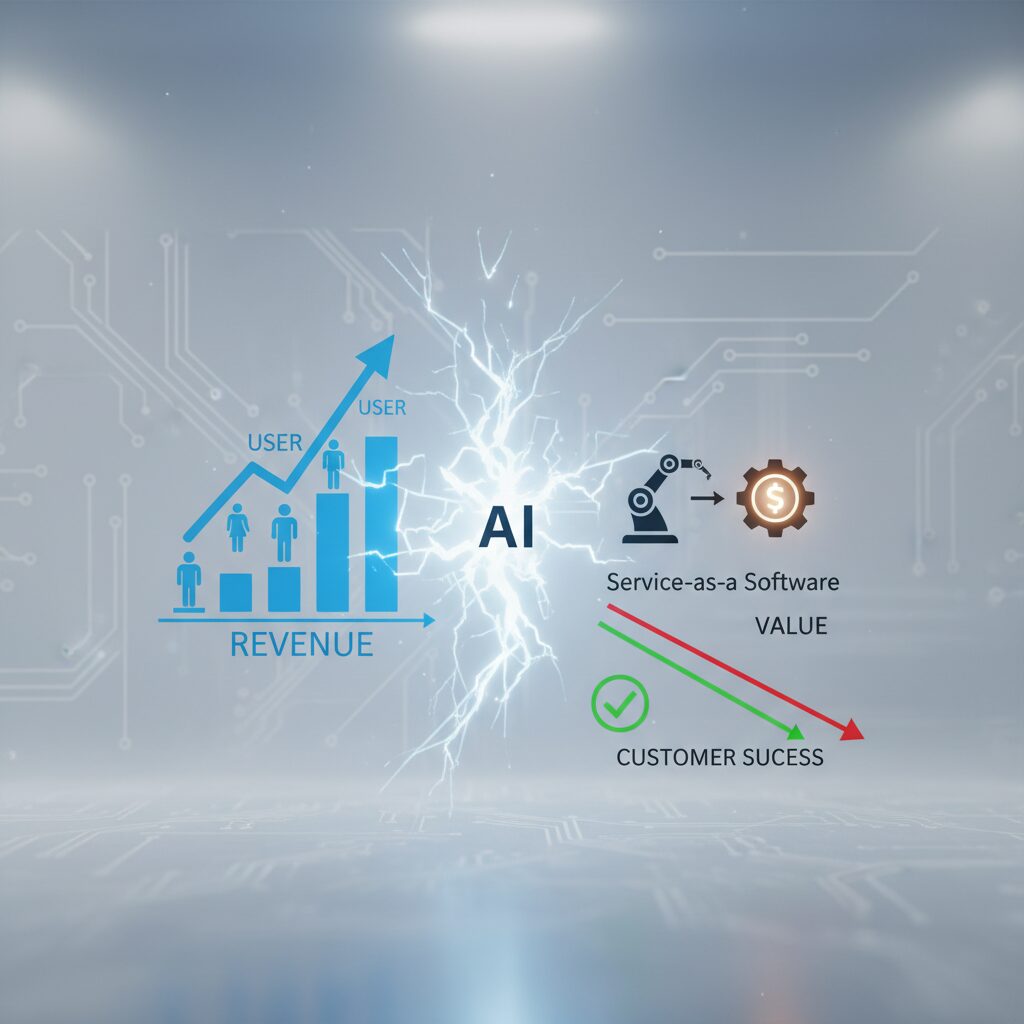

特に象徴的なのが「ID課金のパラドックス」です。AIエージェントが業務の80%を自動化すれば、理論上は人間のオペレーター数は減ります。つまり顧客が成功すればするほど、ベンダーの売上が減る構造が生まれます。a16zやベッセマー・ベンチャー・パートナーズが警鐘を鳴らすように、これは技術進化と収益モデルが正面衝突した状態でした。

この瞬間から、SaaSは単なるソフトウェア提供ではなく、Service-as-a-Software、すなわち役務や労働を代替する存在として再定義されました。ガートナーが予測する市場規模の拡大も、この文脈で理解すると自然です。SaaSビジネスの転換点とは、技術トレンドではなく、価値と価格の結びつきが根底から問い直された歴史的な瞬間だったのです。

Seat-based(ID課金)が20年以上機能してきた理由

Seat-based(ID課金)が20年以上にわたりSaaSビジネスの王道として機能してきた背景には、技術的必然性と経済的合理性、そして企業の意思決定プロセスとの高い親和性がありました。単に「分かりやすかったから」ではなく、当時のソフトウェア産業全体の構造と見事に噛み合っていた点が重要です。

まず大きな要因は、SaaSが「人が使う道具」として設計されてきたことです。CRMやグループウェア、会計ソフトなどの主要SaaSは、利用者一人ひとりがログインし、画面操作を行う前提で価値を生み出していました。そのため、価値の総量がユーザー数にほぼ比例するという直感的な関係が成立していたのです。マッキンゼーによれば、2000年代以降のB2Bソフトウェアは「知的労働者の生産性を高めるツール」として設計されており、ユーザー単位での価格設定は最も自然な選択でした。

次に、ベンダー側のコスト構造との相性の良さが挙げられます。従来型SaaSは、初期開発後の限界費用がほぼゼロに近く、ユーザーが10人増えても1,000人増えても、インフラコストは緩やかにしか増えません。この特性により、ID数に比例して売上だけが積み上がる高粗利モデルが成立しました。Bessemer Venture Partnersが長年示してきたSaaSベンチマークでも、80〜90%という高い粗利率は、まさにこのモデルの強さを裏付けています。

さらに重要なのが、顧客企業の予算編成・稟議プロセスとの整合性です。多くの企業ではIT予算を人員計画と連動させて管理しており、「従業員数×月額単価」という計算式は、CFOや経営企画部門にとって極めて説明しやすいものでした。ガートナーも、SaaS普及期における成長要因として「予測可能なサブスクリプション支出が企業のITガバナンスと合致した点」を指摘しています。

| 観点 | Seat-based課金が機能した理由 |

|---|---|

| 価値構造 | ユーザー数と業務価値がほぼ比例していた |

| コスト構造 | 限界費用が低く、ユーザー増=高利益につながった |

| 意思決定 | 人員計画・IT予算と連動し、稟議が通りやすかった |

加えて、投資家からの評価という観点も無視できません。ID課金はMRRやARRを安定的に積み上げやすく、将来収益の予測精度が高いモデルです。ChartMogulの分析でも、SaaS 1.0時代は「ユーザー数の成長=企業価値の成長」という単純明快なストーリーが資本市場で強く支持されてきました。結果として、ベンダー・顧客・投資家の三者にとって納得感のある均衡点が長期間維持されたのです。

このようにSeat-based課金は、当時の技術水準、業務設計、財務管理、そして市場評価のすべてが同じ前提を共有していたからこそ、20年以上にわたり大きな破綻なく機能してきました。問題はモデルそのものではなく、その前提条件が変わり始めている点にありますが、それはこの先のセクションで扱うテーマとなります。

生成AIが突きつけた「ID課金のパラドックス」

生成AIの普及によって、従来は合理的だったID課金モデルが、逆に価値創出を阻害する構造に変わり始めています。これが「ID課金のパラドックス」です。ID課金は本来、ソフトウェアを使う人が増えるほど価値が高まるという前提に立っています。しかし生成AIは、人の作業を代替し、介入人数を減らすほど価値を発揮します。この時点で、価値の源泉と課金単位が正面衝突してしまいます。

典型例がカスタマーサポートです。マッキンゼーの分析によれば、生成AIによる一次対応の自動化で問い合わせの60〜80%が人手を介さず解決可能とされています。これは顧客にとっては人件費削減という明確な成果ですが、ID課金のSaaSにとっては利用ID削減=売上減少を意味します。**顧客が成功すればするほど、ベンダーの収益が毀損する**という、ビジネスモデル上の深刻な矛盾が生じます。

この矛盾は、現場の行動にも歪みをもたらします。企業側では「AIで業務を減らしたいが、IDを減らすと契約金額が下がる」という理由で、本来不要なアカウントを温存する判断が起きます。一方ベンダー側では、AIの完全自動化を進めるほど収益が下がるため、あえて人の操作を前提としたUXや権限設計を残すインセンティブが働きます。**本来あるべき生産性向上が、価格体系によって抑制される**のです。

| 観点 | ID課金が前提とする世界 | 生成AIがもたらす現実 |

|---|---|---|

| 価値の源泉 | 人が使う人数 | 自動化された処理量・成果 |

| 顧客の成功 | ID数の増加 | ID数の減少 |

| ベンダー収益 | 成功と比例 | 成功と反比例 |

さらに問題を深刻化させているのがコスト構造の変化です。ベッセマー・ベンチャー・パートナーズが指摘するように、生成AIは推論のたびにGPUと電力を消費し、限界費用がほぼゼロだった従来SaaSとは本質的に異なります。定額のID課金でAI機能を無制限提供すると、利用が増えるほど粗利率が急速に悪化します。実際、AIネイティブ企業の平均粗利率は50〜60%台にとどまるという調査結果もあります。

その結果、企業の購買側では「使われないID」「価値と無関係な人数ベースの請求」に対する不満が蓄積します。ZyloのSaaS Management Indexが示すように、アプリ数がほぼ横ばいのまま支出だけが増える状況は、ID課金が価値指標として機能しなくなっている兆候です。**人数ではなく成果を求める経営視点と、IDに縛られた契約構造の乖離**が、ここで一気に表面化しています。

生成AIは、ソフトウェアを「使うもの」から「働くもの」へと変質させました。労働力に対して人数で一律課金しないのと同様に、AIにもIDという代理指標は適合しません。ID課金のパラドックスは、単なる価格設計の問題ではなく、**ソフトウェアの定義そのものが変わったことを示す警告**だと言えます。

データで見るSaaS市場の飽和と価格疲れ

SaaS市場の成熟は感覚論ではなく、データによって明確に示されています。SaaS管理プラットフォームを提供するZyloの調査によれば、2024年の企業におけるSaaS支出は前年比9.3%増と拡大を続けています。一方で、導入されているアプリケーション数の増加率はわずか2.2%にとどまり、平均275アプリという水準でほぼ横ばいです。この乖離は、企業が新しいSaaSを次々と採用しているのではなく、既存ツールの単価上昇を受け入れさせられている構造を示唆しています。

従業員一人当たりの年間SaaS支出は約4,830ドルに達しており、IT部門や事業部門の現場では**「これ以上ツールにお金をかけられない」という価格疲れ**が顕在化しています。ガートナーが予測する世界のSaaS支出総額は2025年に2,990億ドル規模へ成長しますが、これは健全な需要拡大というより、値上げと契約単価の積み上げによる側面が大きいと読み取れます。

| 指標 | 直近データ | 示唆される意味 |

|---|---|---|

| 企業のSaaS支出成長率 | 前年比 +9.3% | コストは増加している |

| SaaSアプリ数成長率 | 前年比 +2.2% | 新規導入は停滞 |

| 従業員一人当たり支出 | 4,830ドル/年 | 現場の負担感が限界に近い |

この状況下で問題視されているのが「シェルフウェア」の増加です。契約しているものの、実際には十分に使われていないSaaSがIT資産として積み上がり、CFOや経営企画部門からは厳しい目が向けられています。マッキンゼーも、成熟したSaaS市場では購買の意思決定基準が「導入するか」から「本当に価値を生んでいるか」へ急速にシフトしていると指摘しています。

さらに、近年のAI機能追加は価格疲れを加速させています。多くのベンダーが生成AIを理由にアドオン課金や上位プランへの移行を促していますが、買い手側から見ると**価値の増分が不透明なまま価格だけが上がる**ケースも少なくありません。この結果、更新時に厳格なROI検証が行われ、全社展開ではなく部門単位・限定利用に縮小される事例が増えています。

新規事業開発の視点で重要なのは、この飽和と価格疲れが「SaaS不要論」を意味するわけではない点です。むしろ、市場は明確に次の段階へ進んでいます。ID数や機能数ではなく、どれだけ業務量を減らし、コストや時間を削減したのかという定量的な価値が問われる局面に入ったのです。**データが示す飽和は、従来型SaaSモデルの限界を告げるサイン**であり、ここを起点に新しい価値設計と収益モデルを構想できるかどうかが、次の成長を左右します。

SaaSからService-as-a-Softwareへの発想転換

SaaSからService-as-a-Softwareへの発想転換とは、単なる料金体系の変更ではなく、提供価値そのものを再定義する試みです。従来のSaaSは「人が使うソフトウェア」を前提に設計されてきましたが、生成AIの進化により、その前提が大きく揺らいでいます。**ソフトウェアが人の作業を補助する存在から、作業そのものを担う存在へと変わり始めている**からです。

マッキンゼーやa16zが指摘するように、AIエージェントはツールではなく労働力として振る舞います。カスタマーサポート、営業支援、法務レビューといった領域では、AIが一定の成果を自律的に生み出します。このとき顧客が評価するのは「何人が使ったか」ではなく、「どれだけ仕事が進んだか」です。ここに、Seat-based SaaSとService-as-a-Softwareの決定的な違いがあります。

この発想転換は、価値の測り方にも影響します。SaaSではログイン頻度やユーザー数が価値指標でしたが、Service-as-a-Softwareでは処理件数、解決率、削減時間といった成果指標が中心になります。Bessemer Venture Partnersが述べるように、**AI時代の競争力は機能の多さではなく、どの業務をどこまで肩代わりできるかで決まります**。

| 観点 | SaaS | Service-as-a-Software |

|---|---|---|

| 価値の源泉 | 利用可能な機能 | 代替される業務・成果 |

| 主な評価軸 | ユーザー数・利用頻度 | 処理量・成功率・時間削減 |

| 顧客の期待 | 使いやすさ | 任せられること |

先行事例として知られるIntercomのFinは、問い合わせを解決できた場合にのみ課金します。これは「AIが働いた成果」に対して対価を支払う典型例です。Nick Franklinが述べるように、こうしたモデルは顧客にとって人件費との比較がしやすく、導入判断がビジネス目線になります。結果として、IT部門だけでなく事業部主導での採用が進みやすくなります。

新規事業開発の観点では、この転換は市場規模の捉え方を一変させます。SaaSがIT予算を奪い合う世界だとすれば、Service-as-a-Softwareは人件費や外注費を置き換える世界です。**競合は他のSaaSではなく、既存の業務プロセスそのもの**になります。この視点を持てるかどうかが、AI時代のプロダクト構想の質を大きく左右します。

従量課金・成果報酬型が注目される構造的背景

従量課金・成果報酬型が注目を集めている背景には、単なる価格設計の流行ではなく、ソフトウェアが担う役割そのものの変化があります。生成AIの普及によって、SaaSは「人が操作するツール」から「自律的に仕事を遂行する存在」へと進化しました。この変化が、従来のID課金と経済合理性の間に大きな歪みを生んでいます。

マッキンゼーの分析によれば、AIは業務の生産性を高める一方で、人の関与を減らす性質を持っています。**つまり、顧客がAIを使いこなして成果を出すほど、必要なユーザー数は減少します。** この状況下でユーザー数に比例して課金するモデルは、顧客の成功とベンダーの売上が逆相関になる構造的矛盾を抱えることになります。

さらに重要なのが、コスト構造の変化です。従来のSaaSは限界費用が極めて低く、高い粗利率を維持できましたが、生成AIは推論ごとにGPUや電力コストが発生します。ベッセマー・ベンチャー・パートナーズによれば、AIネイティブ企業の粗利率は50〜60%程度にとどまるケースも多く、**使われた分だけ収益が発生する課金体系でなければ、コストと収益が乖離します。**

| 観点 | ID課金 | 従量・成果課金 |

|---|---|---|

| 価値との連動性 | ユーザー数に依存 | 利用量・成果に依存 |

| AI活用が進んだ場合 | 売上減少リスク | 売上増加余地 |

| コスト構造との整合 | 低い | 高い |

買い手側の変化も見逃せません。ZyloのSaaS Management Indexでは、企業のSaaS支出は増加している一方、アプリ数の増加は限定的で、価格上昇への不満が顕在化しています。**「使われていないのに課金され続ける」シェルフウェア問題が、CFOや経営企画部門の強い警戒感を招いているのです。**

こうした環境下で、成果や使用量に応じて支払うモデルは、顧客にとって合理的なリスク分担となります。a16zが指摘するように、成果報酬型は「ツールに対価を払う」のではなく「得られた結果に対価を払う」発想であり、AIを労働力として捉える時代の自然な帰結です。

従量課金・成果報酬型が注目される本質的理由は、**技術進化、コスト構造、顧客の購買心理という三つの構造変化が同時に進行している点**にあります。新規事業開発においては、課金モデルを単なる収益手段ではなく、価値提供の定義そのものとして再設計する視点が不可欠になっています。

Salesforce・Intercomに学ぶ次世代プライシング

SalesforceとIntercomは、生成AI時代における次世代プライシングを象徴する存在です。両社に共通するのは、「人が使うツール」から「仕事を遂行する労働力」へとソフトウェアの定義を再構築し、その価値単位に価格を結びつけた点です。これは単なる課金体系の変更ではなく、顧客との価値交換の設計そのものを変える試みだといえます。

SalesforceはAIエージェント基盤「Agentforce」において、1会話あたり2ドルという従量課金を打ち出しました。重要なのは、この「会話」が単なるメッセージ数ではなく、課題解決までの一連の業務単位として定義されている点です。マッキンゼーによれば、AIは業務プロセス単位で価値を生むため、時間や人数ではなく処理量に価格を紐づける方が合理的だとされています。Salesforceはこの思想を価格に落とし込み、AIによる効率化が進むほど顧客価値と自社収益が同時に拡大する構造を作りました。

一方、Intercomはさらに踏み込み、「解決成功1件あたり0.99ドル」という成果報酬型モデルを採用しています。AIエージェントFinが回答しても、顧客が満足せず人間にエスカレーションした場合は課金されません。顧客は成果が出たときだけ支払うため、導入リスクが極端に低いのが特徴です。Bessemer Venture Partnersも、このモデルを「ツールではなく結果を売る」好例として高く評価しています。

| 企業 | 課金単位 | 価値の定義 |

|---|---|---|

| Salesforce | 会話数 | AIが処理した業務量 |

| Intercom | 解決件数 | 顧客課題の解決成果 |

この比較から見える本質は、価格を「利用量」ではなく「価値の最小単位」に合わせて設計している点です。Salesforceは業務処理量、Intercomは成果という異なる単位を選びましたが、いずれも人件費や外注費と比較可能な指標になっています。a16zが指摘するように、AIが担うのは機能ではなくワークフロー全体であり、その代替コストを意識した価格設計が市場評価を左右します。

新規事業開発の観点で学ぶべき教訓は明確です。次世代プライシングとは「安くする」ことではなく、顧客が社内で説明しやすい価値単位を定義し、それを価格に翻訳する行為です。SalesforceとIntercomは、AIの性能だけでなく、価値測定と価格設計を競争優位の源泉に変えた点で、次のSaaSの教科書になりつつあります。

日本企業に立ちはだかる稟議と予算の壁

生成AIを活用した新規事業が日本企業で進みにくい最大の要因の一つが、稟議と予算の壁です。多くの企業では年度初めに予算が確定し、その枠内での執行が厳格に求められます。そのため、使ってみなければ費用が確定しない従量課金や成果報酬型モデルは、合理的であっても稟議が通りにくいという現実があります。

特に経理・経営企画部門にとっては、月次で金額が変動する支出は予実管理を複雑化させます。ガートナーが指摘するように、日本企業は欧米企業に比べて予算超過に対する心理的抵抗が強く、想定外の請求、いわゆるBilling Shockを極端に嫌う傾向があります。この構造が、AIの価値を理解していても導入判断を鈍らせているのです。

| 課金モデル | 費用予測性 | 稟議通過のしやすさ |

|---|---|---|

| ID課金 | 高い | 高い |

| 純粋従量課金 | 低い | 低い |

| 上限付きハイブリッド | 中〜高 | 比較的高い |

この壁は意思決定プロセスの問題であり、技術やROIの問題ではありません。マッキンゼーの調査でも、生成AI導入が進まない理由として「投資対効果の不明確さ」よりも「社内承認プロセスの硬直性」が挙げられています。つまり、新規事業側が説得すべき相手は現場ではなく、稟議構造そのものです。

実務では、完全な従量課金をそのまま持ち込むのではなく、疑似的に固定費化する設計が重要になります。例えば年間上限付き契約や事前にクレジットを一括購入する方式であれば、稟議書上は「確定金額」として扱えます。PKSHA Technologyが初期費用と月額固定費を組み合わせているのは、日本企業が初期投資としての支出には慣れているという前提を突いた設計です。

日本企業における新規事業開発では、優れたAIやビジネスモデルそのものよりも、それを通過させるための予算設計と言語化が成否を分けます。稟議と予算の壁を理解し、最初からそこを越える形で事業を設計できるかどうかが、実装段階に進める企業と止まってしまう企業の決定的な差になります。

日本市場で現実解となるハイブリッドモデル

日本市場においてハイブリッドモデルが現実解とされる最大の理由は、技術や顧客ニーズ以前に、稟議・予算・会計という制度的制約が極めて強固に存在しているためです。生成AIによる価値提供がどれほど革新的であっても、「使ってみないと金額が確定しない」モデルは、その時点で選択肢から外れてしまう企業が大半を占めます。Bain & Companyが指摘するように、生成AIを組み込んだSaaSベンダーの約65%がハイブリッドを採用している背景には、日本市場特有の事情が色濃く反映されています。

日本向けハイブリッドモデルの本質は、単なる定額+従量の組み合わせではありません。ポイントは「心理的には固定費、構造的には変動費」という二重構造をいかに設計するかにあります。基本料金部分では、アクセス権、セキュリティ、データ管理といった“使わなくても価値がある”領域をカバーし、CFOが安心して予算化できる水準を確保します。一方で、AI推論や自動処理といったコスト連動型の価値についてのみ、変動要素を持たせます。

| 設計要素 | 日本市場での意味 | ベンダー側の効果 |

|---|---|---|

| 基本料金(年額・月額) | 稟議・予算化が容易 | MRRの安定確保 |

| 使用量上限付き従量 | 予算超過への恐怖を抑制 | AI利用増によるアップサイド |

| プリペイド・前払い | 年度予算・予実管理と整合 | キャッシュフロー改善 |

特に重要なのが、「上限(Cap)」と「安全弁」の存在です。ForbesやMetronomeが指摘する通り、従量課金における最大の導入阻害要因はBilling Shockへの恐怖です。日本市場ではこの傾向がさらに顕著で、実際の利用量が上限に近づいた時点で通知を出す、あるいは管理者承認がなければ追加課金が発生しない設計が、導入可否を分ける決定打になります。

また、日本企業では「初期費用」が果たす役割も見逃せません。PKSHA Technologyの事例が示すように、導入支援やチューニングを含めた初期費用を設定することで、SaaSでありながらSIに近い安心感を提供できます。これは単なる売上前倒しではなく、顧客側に“プロジェクト”として認識させる効果があり、社内合意形成を著しく容易にします。

結果として、日本市場で機能するハイブリッドモデルとは、グローバル標準の模倣ではありません。生成AIのコスト構造という世界共通の制約と、日本企業の意思決定プロセスというローカル制約を同時に満たす妥協点です。完全従量や完全成果報酬が理想論に留まる中で、このモデルは「今、実装でき、今、売上を立てられる」選択肢として、新規事業における再現性の高い打ち手となります。

新規事業担当者が今すぐ考えるべき設計ポイント

生成AI時代の新規事業において、担当者が最初に向き合うべき設計ポイントは、機能や技術ではなく「価値をどう測り、どう対価に変換するか」です。ID課金が前提だった時代は、ユーザー数という単一指標で価値を近似できましたが、AIエージェントが業務を代替する現在、その前提は成立しません。マッキンゼーが指摘するように、AIはツールではなく労働力として扱われ始めており、価値の単位は人数ではなく仕事量や成果へと移行しています。

このとき重要になるのがValue Metricの設計です。どの指標が顧客のビジネス成果と最も強く相関するのかを、事業初期から言語化する必要があります。a16zの分析でも、成功しているAI SaaSは、技術指標ではなく業務指標を課金単位に据えています。たとえば問い合わせ対応AIであれば、ログイン回数ではなく解決件数や処理時間削減が価値の源泉になります。

| 設計観点 | 従来SaaS | 生成AI時代 |

|---|---|---|

| 価値の単位 | ユーザー数 | 仕事量・成果 |

| 価格の納得性 | 人数に比例 | ROIに比例 |

| 成長ドライバー | 導入席数増 | 業務代替範囲拡大 |

次に考えるべきは、価格変動と組織運営の整合です。従量や成果に連動するモデルは、売上のブレを生みやすく、CFOや経理部門の抵抗に直結します。EYやBessemer Venture Partnersが指摘する通り、ここを無視した設計は事業拡大のボトルネックになります。そのため、最低利用料や上限設定、プリペイドといった仕組みを最初から組み込み、財務予測性を担保することが不可欠です。

さらに見落とされがちなのが、プロダクトと請求基盤を一体で設計する視点です。従量課金や成果報酬を成立させるには、使用量や成果を正確に計測し、顧客自身が理解できる形で可視化する必要があります。Stripeやガートナーのレポートでも、透明性の高い利用ダッシュボードを持つ企業ほど解約率が低いことが示されています。これは単なる請求機能ではなく、顧客との信頼設計そのものです。

最後に、新規事業担当者が意識すべきなのは、自社がどの予算を取りに行くのかという戦略的視点です。IT予算なのか、人件費なのかで、競合も稟議ルートも変わります。Service-as-a-Softwareを掲げる以上、人件費との比較に耐える価格ロジックとROI説明が求められます。この前提を曖昧にしたまま進むと、プロダクトは評価されても事業としてスケールしないという事態に陥りやすくなります。

参考文献

- McKinsey:Upgrading software business models to thrive in the AI era

- Zylo:2025 SaaS Management Index

- Andreessen Horowitz:AI Is Driving A Shift Towards Outcome-Based Pricing

- OpenView Partners:Usage-Based Pricing: The next evolution in software pricing

- Salesforce Help:Agentforce Pricing

- Intercom:Intercom Pricing