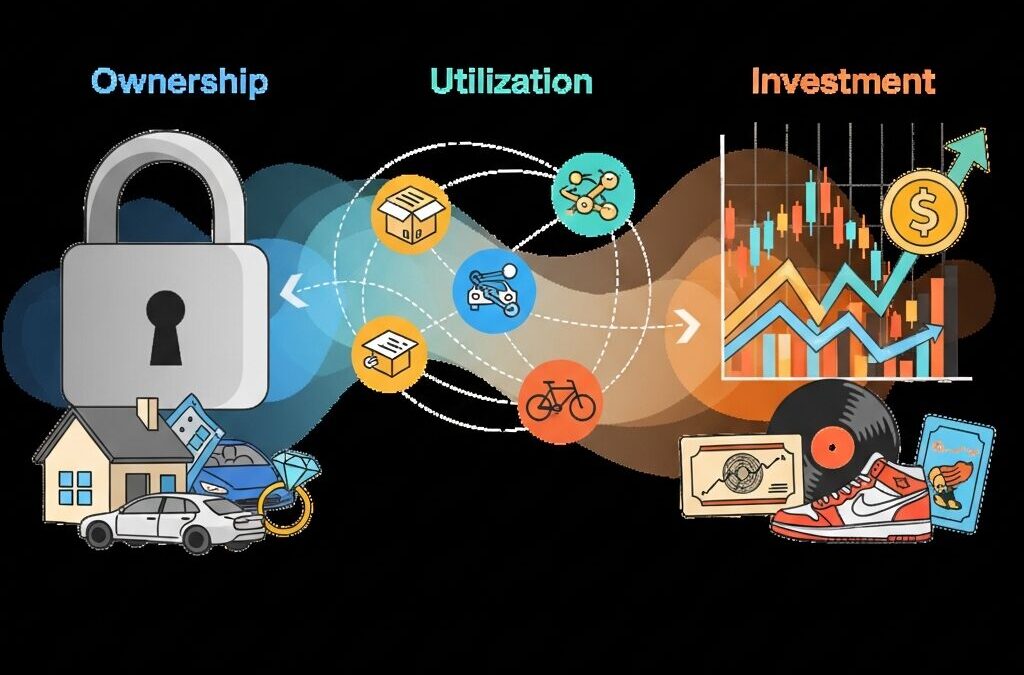

モノを買って持つことが豊かさの象徴だった時代は、確実に終わりを迎えています。サブスクリプションやシェアリングが広がり、「必要なときに使う」消費が当たり前になりました。

しかし近年、さらに大きな変化が起きています。それは、消費そのものが「投資」として捉えられ始めていることです。スニーカーやトレーディングカード、クラシックカー、さらには推し活まで、購入時点でリセールや価値上昇を意識する行動が一般化しつつあります。

インフレの定着、デジタルプラットフォームの進化、Z世代の価値観の変化が重なり、消費者は単なる買い手ではなく、資産を運用する主体へと進化しています。この変化は、新規事業開発に携わる方にとって巨大な機会である一方、従来の発想のままでは取り残されるリスクもはらんでいます。

本記事では、「所有→利用→投資」という消費パラダイムの構造的転換を整理し、具体的な市場データや事例を通じて、新規事業にどのようなチャンスが生まれているのかを読み解いていきます。消費の未来を理解し、次の一手を構想するための視座を得たい方にとって、有益なヒントが得られるはずです。

消費社会はどこへ向かっているのか

消費社会は今、大きな分岐点に差し掛かっています。かつて豊かさの象徴だった「所有」は、デジタル化と価値観の変化によって相対化され、「必要なときに使えること」へと重心が移りました。音楽や映像のストリーミング、カーシェアやサブスクリプションはその代表例であり、社会学者ジグムント・バウマンが指摘したリキッド・モダニティの文脈で語られてきました。

しかし近年、その先にある新たな方向性が鮮明になりつつあります。それが、消費を単なる支出ではなく、価値を保持・拡張する行為として捉える動きです。**「使うが、資産としての性質も失わない」**という発想が、消費者の判断軸に組み込まれ始めています。背景には、インフレの定着や将来不安の高まりがあり、現金や短期的な快楽消費に対する相対的な魅力が低下している現実があります。

内閣府の経済財政報告が示すように、日本の名目GDPは拡大を続けていますが、同時に物価上昇が家計を圧迫しています。三菱総合研究所によれば、生活者の間では「価格は今後も上がる」という認識が広がりつつあり、これは消費行動に構造的な変化をもたらしています。**買うなら、価値が残るものを選ぶ**という姿勢が、年齢や所得階層を超えて浸透し始めているのです。

| 消費の主軸 | 重視される価値 | 生活者の心理 |

|---|---|---|

| 所有中心 | 量・保有そのもの | 持っていることが安心 |

| 利用中心 | 利便性・柔軟性 | 縛られたくない |

| 投資的消費 | 価値維持・流動性 | 損をしたくない |

この流れは、単なる節約志向とは異なります。消費者は支出を抑えるのではなく、支出の意味を問い直しています。再販価値の高い商品や、二次流通が整備された市場を前提にした購買は、「出口」を意識した合理的な選択です。慶應義塾大学の研究でも、若年層を中心に購入時点でリセールを考慮する行動が確認されており、これは一過性のトレンドではありません。

つまり、消費社会は「より軽く、より流動的に」なっただけでなく、「より計算され、より戦略的に」進化しています。新規事業開発において重要なのは、この変化を単なるニーズの変化として捉えるのではなく、**生活者が経済環境に適応するために編み出した合理的な行動様式**として理解することです。その理解こそが、次の市場機会を見極める出発点になります。

インフレ時代の日本で変わる消費者心理

インフレが日常の前提となりつつある日本では、消費者心理に明確な変化が生じています。名目GDPは内閣府の報告によれば600兆円規模に達し、マクロでは成長が確認される一方で、生活者の体感は必ずしも楽観的ではありません。三菱総合研究所が示すように、2025年にかけてコアCPIは前年比2%台で推移する見通しであり、「現金を持っているだけでは価値が目減りする」という感覚が広く共有され始めています。

この環境下で顕著なのは、消費が単なる支出ではなく「価値を移し替える行為」として認識されている点です。以前であれば価格上昇は買い控えを招く要因でしたが、現在はむしろ「今買わなければ、将来はもっと高くなるかもしれない」という心理が購買を後押しします。特に耐久性があり、価格が下がりにくい商品や、中古市場で流動性の高い商材に対しては、支出への抵抗感が相対的に低下しています。

実際、三菱総合研究所の生活者意識調査では、「商品やサービスの価格は今後も上昇する」と考える割合が増加傾向にあります。この認識は、将来不安と結びつき、消費者に選別的な態度を取らせます。安さだけを理由に選ばれる商品は減り、「価格が上がっても価値が残るか」「後で売却できるか」といった視点が購買判断に組み込まれるようになっています。

| 経済要因 | 消費者の受け止め方 | 行動への影響 |

|---|---|---|

| 物価上昇の定着 | 現金価値の目減りへの懸念 | 早期購入・価値保存型消費 |

| 企業倒産の増加 | 雇用・所得の将来不安 | 自己防衛的な支出選択 |

| 名目賃金の緩やかな上昇 | 実質購買力は限定的 | 支出先の厳格な選別 |

こうした心理変化は、特に都市部の現役世代や若年層で顕著です。家賃や食料品といった固定費の上昇を経験する中で、「失われない支出」に対する関心が高まっています。これは贅沢志向の復活ではなく、むしろ合理的な生活防衛の延長線上にある動きです。経済学的に見れば、インフレ期待が定着した社会では、消費者は自然と将来価値を織り込んだ行動を取るようになります。

日本銀行や内閣府が示す中長期見通しにおいても、デフレ期のような価格安定への回帰は想定されていません。この前提が共有されるほど、消費者は「いかに使わないか」ではなく、「いかに賢く使うか」を重視します。インフレ時代の日本における消費者心理は、節約一辺倒ではなく、価値の保存と選別を軸に再構築されているのです。

サブスクリプションとシェアリングが成熟したその先

サブスクリプションやシェアリングは、「所有しなくても使える」という価値を社会に定着させました。しかし現在、その利便性自体は当たり前の水準に達し、生活者の評価軸は次の段階へと移行しています。鍵となるのは、利用の先にどのような経済的・時間的リターンが残るのかという視点です。

矢野経済研究所やシェアリングエコノミー協会の予測が示すように、市場規模は拡大を続けていますが、同時に価格競争や差別化の難易度も急激に高まっています。単に月額で使える、必要なときだけ借りられるというだけでは、もはや選ばれる理由になりにくいのです。

この成熟局面で起きている変化は、サブスクやシェアが「コスト削減手段」から「戦略的な資産運用手段」へと再定義されつつある点にあります。法人向けカーサブスクリプションがオフバランス化や管理工数削減を評価されているのは、その象徴的な例です。

| 従来の評価軸 | 成熟後の評価軸 | 事業側の示唆 |

|---|---|---|

| 初期費用の安さ | 総コストと会計インパクト | 財務・経理視点での価値訴求 |

| 使いやすさ | 切り替え・撤退のしやすさ | 解約・乗り換え体験の設計 |

| モノへのアクセス | 利用後に残る価値 | リセール・二次利用との接続 |

特に注目すべきは、利用と投資の境界が曖昧になっている点です。自動車、家具、家電といった耐久財のサブスクリプションは、利用期間を通じてデータが蓄積され、再販や再リース前提で価値が管理されるようになっています。これは「使ったら終わり」ではなく、「使われた後も価値を生む」構造です。

この構造変化について、リキッド消費を提唱した社会学の議論を踏まえたマーケティング研究では、流動性の高い利用モデルが最終的に再び資産性と結びつくことが指摘されています。利用の自由度が高まるほど、価値の保存や再分配への関心が高まるという逆説です。

新規事業開発の視点では、サブスクリプションやシェアリングを単体モデルとして設計しないことが重要になります。利用中の体験だけでなく、利用後のデータ、再流通、会計処理、資産評価まで含めた一連のエコシステムとして捉える必要があります。

成熟したその先では、もはや「所有しないこと」自体は差別化要因ではありません。利用を通じて、時間・お金・リスクをどう最適化できるのか。この問いに答えられる事業だけが、次の成長ステージへ進める状況に入っています。

「消費の投資化」を加速させるZ世代の価値観

消費の投資化を最も強く推し進めているのがZ世代の価値観です。彼らの消費行動の本質は、欲しいから買うのではなく、将来どう手放せるかまでを含めて買うという発想にあります。慶應義塾大学の山本晶教授らの研究によれば、Z世代の約6割が新品購入時にリセールバリューを意識しており、これは全世代平均を大きく上回る水準です。

この背景には、メルカリに代表されるフリマアプリが生活インフラとして完全に定着した事実があります。Z世代にとって二次流通は特別な行為ではなく、購買と売却が一体化した日常的な経済行動です。購入価格から将来の売却想定額を差し引いた実質利用コストで判断するため、高額商品であっても合理性が担保されれば選択肢に入ります。

Z世代にとって消費とは、支出ではなく一時的な資金の置き換えに近い行為です。モノに換えたお金が、形を変えて再び現金や次の消費原資として戻ってくる前提で設計されています。

この価値観は、ブランド品や限定商品だけでなく、スニーカーやトレーディングカードといったカルチャー領域を投資対象へと変貌させました。IMARC Groupの分析によれば、日本のスニーカー市場は中長期的な成長が見込まれており、背景にはコレクション性と再販市場の拡大があります。履くための消費でありながら、保管や売却を通じて価値を維持・増幅させるという二面性が支持されています。

ここで重要なのは、Z世代が必ずしも値上がり益のみを求めているわけではない点です。使ったうえで大きく損をしないこと、すなわち損失回避の感覚が極めて強いと言えます。インフレが常態化し、現金の実質価値が目減りする環境下では、減価しにくいモノを選ぶこと自体が合理的な防衛行動になります。

| 判断軸 | Z世代の特徴 | 従来世代との違い |

|---|---|---|

| 購入時視点 | 出口価格を含めて評価 | 購入時点の満足度重視 |

| リスク認識 | 価格下落を強く警戒 | 保有コストを軽視しがち |

| 価値基準 | 流動性と換金性 | 所有そのものの安心感 |

さらに注目すべきは、Z世代が情報非対称性の小さい市場を好む点です。相場が可視化され、過去の取引価格が誰でも確認できる環境は、投資判断を下すうえでの安心材料になります。マーケティングジャーナルなどでも指摘されている通り、価格の透明性は若年層の市場参加を促進する重要な要因です。

新規事業開発の観点では、この価値観を単なる若者トレンドとして扱うのは危険です。Z世代の消費の投資化は、合理性と感情が融合した行動原理であり、今後他世代へと波及していく可能性が高い構造変化です。モノを売るのではなく、価値が循環する設計をどう組み込むかが、次の市場機会を左右します。

スニーカー・トレカに見る新たな資産クラスの誕生

スニーカーやトレーディングカードは、かつては趣味性の高い嗜好品として扱われてきましたが、近年では明確に「新たな資産クラス」として認識され始めています。その背景には、インフレ環境の定着と二次流通市場の高度化、そしてデジタルネイティブ世代の投資感覚があります。**消費と投資の境界が曖昧になり、履ける資産、眺められる資産が現実の選択肢になった**ことが大きな転換点です。

スニーカー市場では、限定モデルやコラボ商品が発売直後から定価を上回る価格で取引される現象が常態化しています。IMARC Groupによれば、日本のスニーカー市場は2024年時点で約39億米ドル規模に達しており、2033年に向けて持続的な成長が見込まれています。注目すべきは市場規模以上に、購入者の意識変化です。新品購入時点でリセール価格を想定し、実質的な利用コストを計算する行動が一般化しています。

一方でスニーカーは物理資産である以上、劣化リスクを伴います。特に日本の高温多湿環境ではソールの加水分解が資産価値を大きく毀損します。この課題に対し、空調管理された倉庫で保管するクラウド収納サービスがインフラとして機能し始めています。**所有の手触りは外部化し、価値だけを手元に残す**という発想は、従来の消費行動には見られなかったものです。

トレーディングカード市場は、さらに金融商品に近い進化を遂げています。矢野経済研究所が指摘するように、推し活関連市場の拡大とともに高額カードの流動性は飛躍的に高まりました。鑑定制度の標準化により品質が数値化され、価格形成の透明性が向上したことで、カードは「厚紙」から「価値保存手段」へと変貌しています。

象徴的なのがVaultと呼ばれる保管・取引モデルです。鑑定済みカードを専門施設で保管し、所有権のみをデジタル上で売買する仕組みは、金の現物を動かさずにETFを取引する金融市場の構造と酷似しています。**現物が動かないことで、紛失や破損といったリスクが遮断され、取引速度と流動性が飛躍的に高まります**。この構造が、トレカをオルタナティブ資産として成立させています。

| 項目 | スニーカー | トレーディングカード |

|---|---|---|

| 価値決定要因 | 限定性、ブランド、状態 | 鑑定評価、希少性、需要 |

| 主なリスク | 劣化、保管環境 | 偽造、状態劣化 |

| 流動性向上策 | 二次流通プラットフォーム | Vaultによる所有権取引 |

新規事業開発の視点で重要なのは、これらが単なるブームではなく、**消費者が実物資産をポートフォリオの一部として管理し始めている兆候**だという点です。保管、鑑定、価格可視化、即時売却といった周辺サービスが一体となって初めて、この資産クラスは成立します。スニーカーとトレカは、その完成形を最も早く示した事例であり、他分野への横展開を考える上での優れた参照モデルになります。

共同保有モデルが切り開く高額資産市場

高額資産市場において近年存在感を急速に高めているのが、共同保有モデルです。数千万円から数億円に達するクラシックカーやアート、希少不動産といった領域は、従来ごく一部の超富裕層に限定されてきました。しかし資産を小口化し、複数人で保有する仕組みを設計することで、アクセス可能な市場は一気に拡張しています。これは単なる価格分割ではなく、資産性と体験価値を同時に提供する新しい市場創造のアプローチです。

代表的な事例として知られるのが、クラシックカーの共同保有サービスです。ポルシェ911など希少性の高い車両を対象に、参加者は車両価格の一部を出資し、持分に応じたオーナー権を取得します。車両は専門家によってレストア・保管・運用され、市場価値の上昇が見込めるタイミングで売却されれば、キャピタルゲインが分配されます。さらに年間数日間のドライビング権が付与され、**投資でありながら実体験を伴う点が大きな差別化要因**となっています。

| 観点 | 従来の単独所有 | 共同保有モデル |

|---|---|---|

| 初期投資額 | 数千万円以上が必要 | 数百万円規模から参加可能 |

| 維持管理 | 所有者が全負担 | 専門事業者が一括管理 |

| 価値変動への対応 | 個人判断に依存 | 市場データに基づく運用 |

このモデルが成立する背景には、高額資産に対する評価・保管・流通の専門インフラが整備されてきたことがあります。クラシックカーであれば、世界的なオークション価格や取引履歴がデータとして蓄積されており、資産価値の妥当性を説明しやすくなっています。経済紙や自動車専門メディアでも、クラシックカーをオルタナティブ資産として位置づける論調が増えており、投資対象としての社会的認知が進んでいます。

一方で、アート分野の共同保有は光と影の両面を示しています。デジタル技術を活用し、作品を小口化して保有できる仕組みは注目を集めましたが、**持分を売却したいときに買い手が見つからない流動性リスク**が顕在化した事例もあります。専門家の間では、共同保有モデルの成否はセカンダリーマーケットの設計にかかっているという見方が支配的です。

新規事業開発の観点で重要なのは、共同保有を単なる金融商品にしないことです。高額資産は本質的に物語性や文化的価値を伴います。共同オーナー限定イベントや、専門家による解説、保有期間中の体験設計を組み込むことで、価格変動だけでは測れない満足度を提供できます。**共同保有モデルは、高額資産市場を拡張するだけでなく、投資と体験を融合させた新しい顧客関係を構築する装置**として機能し始めています。

推し活とクラウドファンディングが生む感情投資

推し活とクラウドファンディングが結びつくことで生まれているのが、「感情投資」という新しい消費・投資行動です。これは金銭的なリターンを第一目的とせず、共感・応援・物語への参加といった感情的価値に資金を投じる行為を指します。従来の寄付やファン消費と異なり、推しの成長や成功そのものがリターンとして認識される点に特徴があります。

僕と私と株式会社によるZ世代調査では、クラウドファンディングを「推し活の延長」と捉える層が多数派であることが示されています。購入型が過半数を占める一方で、投資型・融資型への関心も約半数に達しており、応援と投資の境界が急速に曖昧化している状況が読み取れます。ファンは単なる支援者ではなく、プロジェクトの初期段階から関与する準当事者として振る舞い始めています。

| 支援の動機 | 重視される価値 | 代表的なリターン |

|---|---|---|

| 共感・応援 | 感情的満足 | 活動報告、限定メッセージ |

| 参加意識 | 当事者性 | 制作過程への関与、投票権 |

| 成長期待 | 物語性 | 成功体験の共有 |

この感情投資を理解する上で重要なのが、マーケティング研究におけるファン行動の知見です。J-Stageに掲載された研究では、ファンは消費を通じて自己概念を強化し、対象との心理的距離を縮める存在だとされています。つまり支援行為は「支払」ではなく、自己表現と関係構築の手段なのです。クラウドファンディングは、この心理を可視化・制度化する装置として機能しています。

特に新規事業の文脈では、感情投資は初期の不確実性を乗り越える強力な推進力になります。市場実績や財務データが乏しい段階でも、ビジョンや想い、創業者のストーリーに共感が集まれば資金が動きます。これはベンチャーファイナンスにおけるエンジェル投資と構造的に近く、ファンが分散型のパトロンとして機能している状態だと言えます。

一方で、感情投資は熱量が高い分、期待管理を誤ると失望も大きくなります。支援者は成果だけでなく、プロセスの透明性や誠実なコミュニケーションを強く求めます。金融的リターンが限定的であっても、進捗共有や意思決定への参加機会が提供されることで、満足度は大きく向上します。感情を預かる資金調達であるという自覚が、事業側には不可欠です。

推し活とクラウドファンディングが生む感情投資は、消費者を顧客ではなく仲間へと変えます。お金は単なる対価ではなく、未来への期待を託すメディアになります。この構造を理解し設計できるかどうかが、新規事業における共感型市場創出の成否を分ける重要なポイントになります。

Web3・DAOが消費と投資の境界を溶かす

Web3とDAOは、これまで明確に分かれていた「消費」と「投資」の境界を急速に曖昧にしています。最大の特徴は、商品やサービスを購入する行為そのものが、同時にプロジェクトやコミュニティへの資本参加になる点です。**支払ったお金が即座に価値消費で終わらず、将来のリターンや意思決定権に変換される構造**が、従来の市場には存在しませんでした。

この変化を象徴するのがDAOです。一般社団法人日本DAO協会が公表した合同会社型DAOモデルにより、DAOは単なる技術実験から、法人格を持つ経済主体へと進化しました。ファンや利用者はトークンを通じて参加し、議決権や収益分配の可能性を得ます。ここでは、グッズ購入やサービス利用が、そのまま出資行為と重なり合います。

たとえば、コンテンツ制作やIP開発を目的としたDAOでは、トークン保有者が制作方針に投票し、成功すれば二次流通や分配によって経済的価値を享受できます。これはクラウドファンディングの進化形とも言えますが、**一度きりの支援ではなく、継続的に関与できる点**が決定的に異なります。消費者は観客ではなく、事業の一部になるのです。

| 従来型消費 | Web3・DAO型消費 | 価値の帰属 |

|---|---|---|

| 購入して終わり | 購入=参加 | 商品+ネットワーク価値 |

| 意思決定権なし | 投票・提案が可能 | ガバナンス価値 |

| 再販は個人任せ | トークン流動性あり | 投資的リターン |

この構造は、Z世代の「出口戦略ありきの消費」とも強く共鳴します。慶應義塾大学の山本晶教授らの研究が示すように、若年層は購入時から将来価値を意識しています。Web3では、その価値がコミュニティの成長やトークン価格に直結するため、消費行動がより明確に投資判断へと近づきます。

新規事業開発の観点で重要なのは、Web3やDAOが単なる資金調達手段ではない点です。**顧客を最初から利害関係者として巻き込み、需要創出と資本形成を同時に行える**ことが本質的な強みです。消費と投資が溶け合うこの領域では、プロダクトの魅力だけでなく、参加する意味そのものを設計できるかが競争力を左右します。

法規制とリスクから考える新規事業参入の注意点

新規事業として「利用」や「投資」を組み込んだモデルに参入する際、最大の落とし穴は市場性ではなく法規制への理解不足です。特に近年は、消費行動の金融化が進んだことで、従来はグレーゾーンとされてきた領域にも明確なルールが引かれ始めています。事業構想段階から法的な前提条件を織り込めているかどうかが、撤退リスクを大きく左右します。

象徴的なのが、金融商品取引法との関係です。消費対象を「資産価値が上がる可能性があるもの」として訴求した瞬間、その商品やスキームが有価証券性を帯びる可能性があります。金融庁や金融審議会の議論では、暗号資産やトークンのみならず、共同保有型サービスや二次流通前提モデルについても、実態に即して規制対象かどうかが判断される方向性が強まっています。

| 論点 | 主なリスク | 実務上の注意点 |

|---|---|---|

| 投資性の訴求 | 金商法上の無登録営業 | 利回りや値上がりを断定的に示さない設計 |

| 共同保有 | 有価証券該当性 | 利用権と投資権の切り分けを明確化 |

| 二次流通 | 市場操作・誤認表示 | 価格形成への関与を避ける |

また、デジタルとリアルが交差する領域では、賭博罪や景品表示法との境界も無視できません。ブロックチェーンゲームやランダム性を含む販売モデルについては、業界団体や法律事務所による整理が進んでおり、「偶然性」「対価性」「換金性」が同時に成立するとリスクが高まるとされています。専門家の間でも、設計段階でのリスク低減こそが最大のコンプライアンス対策だという見解が一般的です。

さらに、不動産や動産の小口化、クラウドファンディング型モデルでは、不動産特定共同事業法などの業法対応が必須になります。国土交通省の資料でも、法改正によりオンライン契約は容易になった一方、情報開示義務や事業者責任はむしろ重くなっていると指摘されています。スピード感を優先するあまり、登録や許認可を後回しにした事業は、後から是正不能なリスクを抱えることになります。

法規制は参入障壁であると同時に、信頼の証明でもあります。市場が拡大局面にある今だからこそ、ルールを理解し、守れる事業者だけが長期的な果実を得られるという視点を、新規事業開発の初期段階から持つことが不可欠です。

新規事業開発に活かすための戦略的示唆

新規事業開発において最も重要な示唆は、消費者がもはや「使い手」ではなく価値の設計者かつ評価者になっている点です。インフレが常態化する環境下では、購入の意思決定は感情だけでなく、将来の価格変動や換金可能性まで含めた合理的判断に基づきます。慶應義塾大学の山本晶教授らの研究が示すように、Z世代の約6割が新品購入時にリセールバリューを意識しており、これは一過性のトレンドではなく構造変化です。

この変化は、プロダクトやサービスの価値定義を根底から変えます。従来は「購入時点の満足度」を最大化する設計が中心でしたが、今後は購入から利用、保有、再流通までを一気通貫で設計する必要があります。例えば、二次流通市場が活性化しているスニーカーやトレーディングカードでは、正規性証明、保管インフラ、売却のしやすさが一次市場での購買動機を直接押し上げています。

| 設計視点 | 従来型 | 投資化時代 |

|---|---|---|

| 価値の中心 | 利用体験 | 利用体験+資産価値 |

| 購買後の関係 | 分断されがち | 再流通まで継続 |

| 競争優位 | 機能・価格 | 流動性・信頼性 |

また、シェアリングや共同保有の事例が示すように、高額資産であっても小口化と流動性の確保によって市場は一気に拡張します。一般社団法人シェアリングエコノミー協会が2030年に14兆円超と予測する市場規模は、単なる節約志向ではなく、遊休資産を運用対象として捉える生活者の増加を反映しています。

新規事業の戦略設計においては、「誰に売るか」以上に「どのように出口を用意するか」が重要になります。公式リセール、保管や鑑定の仕組み、所有権のデジタル管理などは、単なる付加機能ではなく事業の中核価値です。内閣府や三菱総合研究所が示すマクロ指標が示唆するように、経済の不確実性が高まるほど、こうした設計が顧客の信頼を獲得し、長期的な事業成長を支える基盤となります。

参考文献

- 内閣府:第1章 第1節 2025年半ばまでの経済の動向

- 三菱総合研究所:世界・日本経済の展望

- 一般社団法人シェアリングエコノミー協会:2021年、日本のシェアリングエコノミー市場規模が過去最高を記録

- IMARC Group:日本スニーカー市場規模・シェア・動向

- MarkeZine:Z世代がリードする循環型消費 メルカリ調査から見えた資産認識

- 西村あさひ法律事務所:日本DAO協会モデル定款の公表と主なポイント